- ホーム

- Microsoft

- MB-800 - Microsoft Dynamics 365 Business Central Functional Consultant

- Microsoft.MB-800.v2026-07-08.q300

- 質問296

有効的なMB-800問題集はJPNTest.com提供され、MB-800試験に合格することに役に立ちます!JPNTest.comは今最新MB-800試験問題集を提供します。JPNTest.com MB-800試験問題集はもう更新されました。ここでMB-800問題集のテストエンジンを手に入れます。

MB-800問題集最新版のアクセス

「294問、30% ディスカウント、特別な割引コード:JPNshiken」

注:この問題は、同じシナリオを提示する一連の問題の一部です。このシリーズの各問題には、提示された目標を満たす可能性のある独自の解答が含まれています。問題セットによっては、複数の正解がある場合もあれば、正解がない場合もあります。

このセクションの質問に回答すると、後から戻って回答することはできません。そのため、これらの質問は復習画面には表示されません。

あなたは、ある企業向けにDynamics 365 Business Centralを導入しようとしています。その企業は顧客にサブスクリプションサービスを提供しており、毎月のサブスクリプション請求書はほぼ同じ内容です。

同社は、定期購読請求書のための継続的な販売ラインを設定したいと考えている。

購読者向け請求書を作成するためのシステムを構築する必要があります。

解決策:新しい定期販売明細を作成します。該当する顧客を開き、定期販売明細コードを顧客に紐付けます。次に、「定期販売請求書の作成」バッチを実行して請求書を作成します。

その解決策は目標を達成しているか?

このセクションの質問に回答すると、後から戻って回答することはできません。そのため、これらの質問は復習画面には表示されません。

あなたは、ある企業向けにDynamics 365 Business Centralを導入しようとしています。その企業は顧客にサブスクリプションサービスを提供しており、毎月のサブスクリプション請求書はほぼ同じ内容です。

同社は、定期購読請求書のための継続的な販売ラインを設定したいと考えている。

購読者向け請求書を作成するためのシステムを構築する必要があります。

解決策:新しい定期販売明細を作成します。該当する顧客を開き、定期販売明細コードを顧客に紐付けます。次に、「定期販売請求書の作成」バッチを実行して請求書を作成します。

その解決策は目標を達成しているか?

正解:A

トピック1、ケーススタディB:配送

これはケーススタディです。ケーススタディには個別の時間制限はありません。各ケースを完了するために、試験時間を自由に使うことができます。ただし、この試験には追加のケーススタディやセクションが含まれる場合があります。与えられた時間内に試験に含まれるすべての問題を完了できるよう、時間配分をしっかり行う必要があります。

ケーススタディに含まれる質問に答えるには、ケーススタディに記載されている情報を参照する必要があります。ケーススタディには、ケーススタディで説明されているシナリオに関する詳細情報を提供する図表やその他の資料が含まれている場合があります。各質問は、このケーススタディ内の他の質問とは独立しています。

このケーススタディの最後に、確認画面が表示されます。この画面では、解答を確認し、次のセクションに進む前に修正することができます。新しいセクションを開始すると、このセクションに戻ることはできません。

ケーススタディを開始するには

ケーススタディの最初の質問を表示するには、ボタンをクリックしてください。質問に答える前に、左側のペインにあるボタンを使ってケーススタディの内容を確認してください。これらのボタンをクリックすると、ビジネス要件、既存環境、問題点などの情報が表示されます。質問に答える準備ができたら、「質問」ボタンをクリックして質問に戻ってください。

背景

ベスト・フォー・ユー・オーガニックス社は、有機農産物やその他の食品を全国展開する小売食料品チェーンに卸売販売する中規模の企業です。同社の売上の半分以上は、平均賞味期限が1週間未満の農産物によるものです。残りの売上は、常温保存可能な缶詰や包装食品によるものです。

Best for You Organicsは過去2年間で著しい成長を遂げました。店舗数を1店舗から3店舗に拡大し、従業員数を25人から100人以上に増やし、売上高も2倍以上に伸ばしました。同社の事業予測では、今後5年間、年間少なくとも20%の安定した成長率が見込まれています。

事業拡大の結果、Best for You Organicsはプロセスにおいて遅延やボトルネックに直面している。

同社は、継続的な成長を支えるための効率性と自動化の向上を目的として、新たな企業資源計画(ERP)ソリューションとしてDynamics 365 Business Centralを導入することを決定した。

現在の環境

配達

同社は仕入先から毎日トラックで大量の商品を受け取り、商品を一時的に倉庫に保管した後、週単位の配送サイクルに基づいて各顧客の店舗へ商品を発送する。

* 顧客は定期的な注文を受けており、注文内容は配達の1週間前に修正・確定されます。

* Best for You Organicsは、計画されたルートに従って配送を行うトラックを保有しています。

* 同社は、緊急注文を配送するためのトラックのルートも設けている。このルートは顧客からの利用頻度が高く、例外処理で倉庫が過負荷状態になっている。

職務

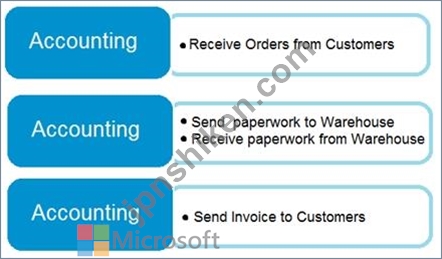

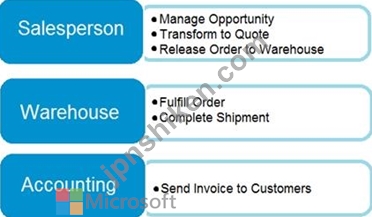

同社は、オフィス業務と倉庫業務の職務分担をより明確にしたいと考えている。

経理チームは、営業チームからの注文を入力し、ピッキング伝票を倉庫に送り返し、出荷書類を整理します。また、倉庫から注文品の出荷指示を受け取ると、請求書を作成します。

従業員たちは、売上増加に対応するために長時間労働を強いられていることに不満を表明している。

同社は高度な倉庫管理機能を使用していません。

要件

営業担当者

営業担当者は、見積もりにつながる商談を管理できなければなりません。

営業担当者は、見積もりが確定したら、注文を倉庫に発注して出荷できるようにする必要があります。

* 営業担当者は、見積もりを作成する際に在庫の有無を確認する方法について研修を受ける必要があります。これは、すべての注文が納品の1週間前に処理されるため、在庫がないにもかかわらず納品を約束してしまうことを避けるためです。

チームの責任

配送は倉庫の従業員が毎日行う必要があります。請求書の発行手続きは事務所が責任を持って行う必要があります。

現在のチームの役割分担は、以下の図に示されています。

チームに必要な責任範囲は、以下の図に示されています。

ベンダー管理

* 当社は各仕入先と契約を結び、請求書レベルで定期的な割引を受けています。

* 購入者が発注書を作成する際に、割引率が自動的に計算されるように、事前に設定された割引率を会社が要求します。

* 企業は、仕入先との新規契約交渉を行う際に、システム上で完了した発注書のコピーを確認できる必要がある。

顧客および在庫管理

* 売上請求書は、システムから顧客に自動的にメールで送信される必要があります。

顧客に送信するメールにはテンプレートを使用する必要があります。テンプレートは変更してはなりません。

* 請求書を前払いした顧客には、請求書の控えを送付してはならない。

* 同社はすべての製品をケース単位で保管しています。同社は製品の返品にかかる正確なコストを記録するのに苦労しています。同社はすべての在庫を個数単位で設定することで、返品管理能力を拡張したいと考えています。

報告

企業は財務報告を行う際に、以下の2つの重要な質問に答えることができなければならない。

* どの顧客がどの商品を購入しているのか?

* どの営業担当者がどの地域で販売活動を行っているか?

顧客について議論する際、企業は各顧客グループを以下のように言及しなければならない。

* 大型ボックス

フランチャイズ

* プライベート

品目について議論する際、会社は各品目グループを以下のように参照しなければならない。

* 公正取引

* 放し飼い

* 牧草飼育

* 家宝

*オーガニック

必ず使用しなければならない営業担当者名は以下のとおりです。

* 営業担当者A

* 営業担当者B

* 営業担当者C

* 営業担当者D

使用しなければならない地域名は以下のとおりです。

* 北

* 南

* 東

* 西

手数料

* 会社は、特定の地域における営業担当者の業績を追跡し、手数料を計算できる必要がある。

* 各営業担当者は、1つの地域のみを担当しなければならない。

* この手数料データは現在、一貫性のない方法で記録されており、誤った組み合わせが発生し、手動での修正が必要となっています。会社はこれを管理するために、ある程度の自動化システムを導入する必要があります。

問題

第1号

経理チームは、在庫と総勘定元帳を照合するためのプロセスを改善する必要がある。

* 計上済みの取引は、既に締め切られた期間の財務報告に影響を与えます。

* 過去数か月の在庫コストの予期せぬ変動により、原価計算に不正確さが生じています。

* システムは、締め切り月における費用調整を制限する必要がある。

* 新しい方針では、経理チームの一部の従業員を除き、すべてのユーザーが投稿できるのは当月のみに制限されます。

* 会社の会計年度は6月1日に開始する必要があります。

第2号

経理チームは、受領済みだが請求書が発行されていない品目の会計上の影響を判断するために、複雑な手作業による発生主義会計処理を行っている。このシステムは、品目発生主義会計処理を効率化する必要がある。

第3号

同社は、仕入先が輸送中の農産物の腐敗や損傷を許容しているため、注文量よりも多くの農産物を受け取ることがよくある。しかし、農産物以外の品目については、過剰受領は避けたいと考えている。

第4号

同社は監査人から、請求書が記帳される前に受領した在庫書類と適切に照合されていないとの指摘を受けている。同社は倉庫管理システムを使用しておらず、常に発注書から直接処理を行っている。同社は常に以下の書類を保有している。

* 調達部門からの発注書

* 倉庫からの受領書類

* ベンダーからの電子請求書

これはケーススタディです。ケーススタディには個別の時間制限はありません。各ケースを完了するために、試験時間を自由に使うことができます。ただし、この試験には追加のケーススタディやセクションが含まれる場合があります。与えられた時間内に試験に含まれるすべての問題を完了できるよう、時間配分をしっかり行う必要があります。

ケーススタディに含まれる質問に答えるには、ケーススタディに記載されている情報を参照する必要があります。ケーススタディには、ケーススタディで説明されているシナリオに関する詳細情報を提供する図表やその他の資料が含まれている場合があります。各質問は、このケーススタディ内の他の質問とは独立しています。

このケーススタディの最後に、確認画面が表示されます。この画面では、解答を確認し、次のセクションに進む前に修正することができます。新しいセクションを開始すると、このセクションに戻ることはできません。

ケーススタディを開始するには

ケーススタディの最初の質問を表示するには、ボタンをクリックしてください。質問に答える前に、左側のペインにあるボタンを使ってケーススタディの内容を確認してください。これらのボタンをクリックすると、ビジネス要件、既存環境、問題点などの情報が表示されます。質問に答える準備ができたら、「質問」ボタンをクリックして質問に戻ってください。

背景

ベスト・フォー・ユー・オーガニックス社は、有機農産物やその他の食品を全国展開する小売食料品チェーンに卸売販売する中規模の企業です。同社の売上の半分以上は、平均賞味期限が1週間未満の農産物によるものです。残りの売上は、常温保存可能な缶詰や包装食品によるものです。

Best for You Organicsは過去2年間で著しい成長を遂げました。店舗数を1店舗から3店舗に拡大し、従業員数を25人から100人以上に増やし、売上高も2倍以上に伸ばしました。同社の事業予測では、今後5年間、年間少なくとも20%の安定した成長率が見込まれています。

事業拡大の結果、Best for You Organicsはプロセスにおいて遅延やボトルネックに直面している。

同社は、継続的な成長を支えるための効率性と自動化の向上を目的として、新たな企業資源計画(ERP)ソリューションとしてDynamics 365 Business Centralを導入することを決定した。

現在の環境

配達

同社は仕入先から毎日トラックで大量の商品を受け取り、商品を一時的に倉庫に保管した後、週単位の配送サイクルに基づいて各顧客の店舗へ商品を発送する。

* 顧客は定期的な注文を受けており、注文内容は配達の1週間前に修正・確定されます。

* Best for You Organicsは、計画されたルートに従って配送を行うトラックを保有しています。

* 同社は、緊急注文を配送するためのトラックのルートも設けている。このルートは顧客からの利用頻度が高く、例外処理で倉庫が過負荷状態になっている。

職務

同社は、オフィス業務と倉庫業務の職務分担をより明確にしたいと考えている。

経理チームは、営業チームからの注文を入力し、ピッキング伝票を倉庫に送り返し、出荷書類を整理します。また、倉庫から注文品の出荷指示を受け取ると、請求書を作成します。

従業員たちは、売上増加に対応するために長時間労働を強いられていることに不満を表明している。

同社は高度な倉庫管理機能を使用していません。

要件

営業担当者

営業担当者は、見積もりにつながる商談を管理できなければなりません。

営業担当者は、見積もりが確定したら、注文を倉庫に発注して出荷できるようにする必要があります。

* 営業担当者は、見積もりを作成する際に在庫の有無を確認する方法について研修を受ける必要があります。これは、すべての注文が納品の1週間前に処理されるため、在庫がないにもかかわらず納品を約束してしまうことを避けるためです。

チームの責任

配送は倉庫の従業員が毎日行う必要があります。請求書の発行手続きは事務所が責任を持って行う必要があります。

現在のチームの役割分担は、以下の図に示されています。

チームに必要な責任範囲は、以下の図に示されています。

ベンダー管理

* 当社は各仕入先と契約を結び、請求書レベルで定期的な割引を受けています。

* 購入者が発注書を作成する際に、割引率が自動的に計算されるように、事前に設定された割引率を会社が要求します。

* 企業は、仕入先との新規契約交渉を行う際に、システム上で完了した発注書のコピーを確認できる必要がある。

顧客および在庫管理

* 売上請求書は、システムから顧客に自動的にメールで送信される必要があります。

顧客に送信するメールにはテンプレートを使用する必要があります。テンプレートは変更してはなりません。

* 請求書を前払いした顧客には、請求書の控えを送付してはならない。

* 同社はすべての製品をケース単位で保管しています。同社は製品の返品にかかる正確なコストを記録するのに苦労しています。同社はすべての在庫を個数単位で設定することで、返品管理能力を拡張したいと考えています。

報告

企業は財務報告を行う際に、以下の2つの重要な質問に答えることができなければならない。

* どの顧客がどの商品を購入しているのか?

* どの営業担当者がどの地域で販売活動を行っているか?

顧客について議論する際、企業は各顧客グループを以下のように言及しなければならない。

* 大型ボックス

フランチャイズ

* プライベート

品目について議論する際、会社は各品目グループを以下のように参照しなければならない。

* 公正取引

* 放し飼い

* 牧草飼育

* 家宝

*オーガニック

必ず使用しなければならない営業担当者名は以下のとおりです。

* 営業担当者A

* 営業担当者B

* 営業担当者C

* 営業担当者D

使用しなければならない地域名は以下のとおりです。

* 北

* 南

* 東

* 西

手数料

* 会社は、特定の地域における営業担当者の業績を追跡し、手数料を計算できる必要がある。

* 各営業担当者は、1つの地域のみを担当しなければならない。

* この手数料データは現在、一貫性のない方法で記録されており、誤った組み合わせが発生し、手動での修正が必要となっています。会社はこれを管理するために、ある程度の自動化システムを導入する必要があります。

問題

第1号

経理チームは、在庫と総勘定元帳を照合するためのプロセスを改善する必要がある。

* 計上済みの取引は、既に締め切られた期間の財務報告に影響を与えます。

* 過去数か月の在庫コストの予期せぬ変動により、原価計算に不正確さが生じています。

* システムは、締め切り月における費用調整を制限する必要がある。

* 新しい方針では、経理チームの一部の従業員を除き、すべてのユーザーが投稿できるのは当月のみに制限されます。

* 会社の会計年度は6月1日に開始する必要があります。

第2号

経理チームは、受領済みだが請求書が発行されていない品目の会計上の影響を判断するために、複雑な手作業による発生主義会計処理を行っている。このシステムは、品目発生主義会計処理を効率化する必要がある。

第3号

同社は、仕入先が輸送中の農産物の腐敗や損傷を許容しているため、注文量よりも多くの農産物を受け取ることがよくある。しかし、農産物以外の品目については、過剰受領は避けたいと考えている。

第4号

同社は監査人から、請求書が記帳される前に受領した在庫書類と適切に照合されていないとの指摘を受けている。同社は倉庫管理システムを使用しておらず、常に発注書から直接処理を行っている。同社は常に以下の書類を保有している。

* 調達部門からの発注書

* 倉庫からの受領書類

* ベンダーからの電子請求書

- 質問一覧「300問」

- 質問1 あるユーザーから、Dynamics 365 Business Centralで販売見積書...

- 質問2 あなたは会社の売上請求書作成プロセスを完了します。 設定を検

- 質問3 アシスト付きセットアップガイドを使用して、クラウドベースの D...

- 質問4 調整に関する問題を解決する必要があります。 セットアップを完

- 質問5 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問6 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問7 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問8 小売店の顧客カードを設定して、市場ごとの売上を追跡できるよう

- 質問9 ある企業がDynamics 365 Business Centralを導入する。 同社は仕...

- 質問10 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問11 コスト調整に関する懸念に対処するために、システムを設定する必

- 質問12 ある企業はDynamics 365 Business Centralを使用しています。 顧...

- 質問13 ある企業はBusiness Centralを使用しており、Power Automateを使...

- 質問14 現金販売カウンターの販売設定を行う必要があります。 何を選べ

- 質問15 現金販売カウンターの販売設定を行う必要があります。 何を選べ

- 質問16 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問17 ある企業がBusiness Centralを使用している。 会社は発行済みの...

- 質問18 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問19 ドラッグ&ドロップ ある企業はDynamics 365 Business Centralを...

- 質問20 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問21 レストランの購買グループに所属する顧客が、在庫過剰セールの日

- 質問22 お客様のオンプレミスデータセンターに、DC1 という名前が付けら...

- 質問23 Active Directory ドメインには、Server " ! という名前のファイ...

- 質問24 あなたは顧客のために新しい会社を設立しようとしています。 お

- 質問25 ある企業がMicrosoft 365にユーザーを追加します。 既存のユーザ...

- 質問26 ある企業はDynamics 365 Business Centralを使用しています。デ...

- 質問27 発注書の割引と履歴を設定する必要があります。 どうすればよい

- 質問28 Dynamics 365 Business Centralでクラウドベースのプリンターを...

- 質問29 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問30 ある企業は、仕入先への支払いを記録するためにDynamics 365 Bus...

- 質問31 ある企業はBusiness Centralを使用しており、Power Automateを使...

- 質問32 ある企業はDynamics 365 Business Centralを使用しています。 仕...

- 質問33 ある企業は、固定資産の追跡と管理に Dynamics 365 Business Cen...

- 質問34 Windows Server を実行し、Hyper-V サーバーの役割がインストー...

- 質問35 あなたは顧客のために新しい会社を設立しました。 顧客から、マ

- 質問36 ある企業がDynamics 365 Business Centralを導入する。 同社は仕...

- 質問37 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問38 販売割引を表示するようにシステムを設定する必要があります。

- 質問39 ある企業が、複数の商品について仕入先と価格交渉を行っている。

- 質問40 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問41 ある企業はDynamics 365 Business Centralを使用しています。 購...

- 質問42 あなたは顧客のために新しい会社を設立しようとしています。 顧

- 質問43 顧客アカウントを使用するすべての取引には、必ず顧客ソースディ

- 質問44 顧客の支払い条件の値を選択する必要があります。 どの値を使用

- 質問45 お客様のネットワークには、Active Directoryドメインサービス(...

- 質問46 家具製造会社がDynamics 365 Business Centralで新製品を開発し...

- 質問47 発注書の割引と履歴を設定する必要があります。 どうすればよい

- 質問48 卸売顧客の売掛金勘定に計上するようにシステムを設定する必要が

- 質問49 ある企業はDynamics 365 Business Centralを使用しています。 元...

- 質問50 あなたは顧客のために新しい会社を設立しました。 顧客から、マ

- 質問51 あなたは顧客のために新しい会社を設立します。顧客は、勘定科目

- 質問52 勘定科目一覧ページのフィルタリングされたビューを作成していま

- 質問53 ある企業は、買掛金の管理にDynamics 365 Business Centralを使...

- 質問54 Active Directoryドメインサービス(AD DS)ドメインがあります...

- 質問55 ある企業はDynamics 365 Business Centralを使用しています。 当...

- 質問56 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問57 Dynamics 365 Business Centralで新しいアイテムを設定していま...

- 質問58 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問59 請求書発行要件に基づいて収益を計上するために、仕訳グループを

- 質問60 ある企業は、売掛金の管理にDynamics 365 Business Centralを使...

- 質問61 Dynamics 365 Business Centralで新しいアイテムを設定していま...

- 質問62 発注書の割引と履歴を設定する必要があります。 どうすればよい

- 質問63 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問64 販売時の割引を設定する必要があります。 どの3つの行動を順番に...

- 質問65 ある企業はDynamics 365 Business Centralを使用しています。 仕...

- 質問66 Dynamics 365 Business Centralで新しいアイテムを設定していま...

- 質問67 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問68 Dynamics 365 Business Centralで、承認階層を含むワークフロー...

- 質問69 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問70 ある企業はBusiness Centralを使用しており、Power Automateを使...

- 質問71 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問72 ある企業はDynamics 365 Business Centralを使用しています。 仕...

- 質問73 販売時の割引を設定する必要があります。 どの3つの行動を順番に...

- 質問74 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問75 アシスト付きセットアップガイドを使用して、クラウドベースの D...

- 質問76 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問77 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問78 会社は平均原価計算方法と棚卸期間を採用しています。自動原価計

- 質問79 Dynamics 365 Business Centralで、既定のレポートとレイアウト...

- 質問80 ある会社がDynamics 365 Business Centralを使用しています。あ...

- 質問81 家具製造会社がDynamics 365 Business Centralで新製品を開発し...

- 質問82 あなたは会計部門の一般仕訳帳とバッチ処理を設定しています。

- 質問83 ある企業がBusiness Centralを使用している。 同社の財務チーム...

- 質問84 Dynamics 365 Business Centralのセキュリティ設定を構成してい...

- 質問85 ある会社がDynamics 365 Business Centralを使用しています。あ...

- 質問86 顧客アカウントを使用するすべての取引には、必ず顧客ソースディ

- 質問87 注文入力の問題を解決する必要があります。 各アクションはどの

- 質問88 あなたは顧客のために新しい会社を設立しようとしています。 お

- 質問89 Dynamics 365 Business Centralオブジェクトのセキュリティを設...

- 質問90 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問91 家具製造会社がDynamics 365 Business Centralで新製品を開発し...

- 質問92 ある企業はDynamics 365 Business Centralを使用しています。 ユ...

- 質問93 ある企業がDynamics 365 Business Centralを導入しました。仕入...

- 質問94 数量100個の販売注文があります。 販売注文から50個の商品を出荷...

- 質問95 販売割引を表示するようにシステムを設定する必要があります。

- 質問96 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問97 あなたは顧客向けにDynamics 365 Business Centralを導入してい...

- 質問98 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問99 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問100 顧客はDynamics 365 Business Centralのプレミアムライセンスを...

- 質問101 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問102 あなたは、2つの倉庫を持つ顧客向けにDynamics 365 Business Cen...

- 質問103 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問104 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問105 あなたは会社向けに販売モジュールを設定します。マネージャーは

- 質問106 現地通貨の金額は、必ず小数点以下3桁まで表示しなければならな

- 質問107 現金販売カウンターの販売設定を行う必要があります。 何を選べ

- 質問108 お客様のネットワークには、次の表に示すように、2つのActive Di...

- 質問109 お客様のネットワークには、contoso.com という名前の Active Di...

- 質問110 ドラッグ&ドロップ あなたは、Dynamics 365 Business Centralに...

- 質問111 貴社には本社と支店があり、両オフィスはWANリンクで接続されて...

- 質問112 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問113 ある企業がMicrosoft 365にユーザーを追加します。 既存のユーザ...

- 質問114 ある企業はDynamics 365 Business Centralを使用しています。 メ...

- 質問115 小売店の顧客カードを設定して、市場ごとの売上を追跡できるよう

- 質問116 売上請求書の設定が必要です。 この目標を達成するための2つの方...

- 質問117 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問118 お客様のネットワークには、contoso.com という名前の Active Di...

- 質問119 未払いの仕入請求書が複数あります。これらの請求書は全額取り消

- 質問120 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問121 顧客アカウントを使用するすべての取引には、必ず顧客ソースディ

- 質問122 ある企業がMicrosoft 365にユーザーを追加します。 既存のユーザ...

- 質問123 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問124 ある企業がDynamics 365 Business Centralを使用しています。あ...

- 質問125 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問126 同社はDynamics 365 Business Centralを使用しています。コスト...

- 質問127 お客様のネットワークには、Active Directoryドメインサービス(...

- 質問128 Dynamics 365 Business Centralで、新規顧客と新規品目の設定を...

- 質問129 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問130 ある企業はDynamics 365 Business Centralを使用しています。デ...

- 質問131 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問132 ある企業がDynamics 365 Business Centralを使用しています。あ...

- 質問133 発注書の割引と履歴を設定する必要があります。 どうすればよい

- 質問134 既存顧客からの特別注文の処理方法について、ユーザーをトレーニ

- 質問135 お客様はMicrosoft Entra Domain Servicesドメインをお持ちです...

- 質問136 Dynamics 365 Business Centralでクラウドベースのプリンターを...

- 質問137 Dynamics 365 Business Centralのセキュリティ設定を構成してい...

- 質問138 ある企業はDynamics 365 Business Centralを使用しています。 営...

- 質問139 企業の買掛金部門は、月を通して仕入請求書を処理します。仕入先

- 質問140 調整に関する問題を解決する必要があります。 セットアップを完

- 質問141 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問142 調整に関する問題を解決する必要があります。 セットアップを完

- 質問143 ある企業がMicrosoft 365にユーザーを追加します。 既存のユーザ...

- 質問144 Server1という名前のWindows Serverコンテナホストがあります。 ...

- 質問145 同社はDynamics 365 Business Centralを使用しています。コスト...

- 質問146 Dynamics 365 Business Centralで新しい会社を設定しました。 ペ...

- 質問147 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問148 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問149 ある企業はDynamics 365 Business Centralを使用しています。 メ...

- 質問150 営業担当者向けのプロセスを作成する必要があります。 どうすれ

- 質問151 ある企業はDynamics 365 Business Centralを使用しています。デ...

- 質問152 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問153 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問154 支払い条件を作成しています。 ある企業は、翌月の7日に標準的な...

- 質問155 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問156 ある企業がDynamics 365 Business Centralを導入する。 データベ...

- 質問157 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問158 Dynamics 365 Business Centralで新しい会社を設定しました。 ペ...

- 質問159 ある企業はDynamics 365 Business Centralを使用しています。 支...

- 質問160 あなたは、1つのDynamics 365 Business Centralデータベース内で...

- 質問161 あなたは、Dynamics 365 Business Centralにおける購入返品業務...

- 質問162 ある企業が、現在使用しているシステムをDynamics 365 Business ...

- 質問163 あなたは顧客のために新しい会社を設立しようとしています。 顧

- 質問164 ある企業はDynamics 365 Business Centralを使用しています。こ...

- 質問165 あなたは、1つのDynamics 365 Business Centralデータベース内で...

- 質問166 ある企業は、買掛金の管理にDynamics 365 Business Centralを使...

- 質問167 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問168 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問169 コスト調整に関する懸念に対処するために、システムを設定する必

- 質問170 会計士が、財務諸表と勘定科目表の残高との間に矛盾を発見した。

- 質問171 仕入先への支払明細を作成するために、「仕入先支払提案」バッチ

- 質問172 あなたは顧客のために新しい会社を設立しようとしています。 お

- 質問173 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問174 あなたは顧客のために新しい会社を設立しました。 顧客は、損益

- 質問175 注文入力の問題を解決する必要があります。 各アクションはどの

- 質問176 レストランの購買グループに所属する顧客が、在庫過剰セールの日

- 質問177 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問178 会社は平均原価計算方法と棚卸期間を採用しています。自動原価計

- 質問179 ある企業はDynamics 365 Business Centralを使用しています。 購...

- 質問180 ある企業はDynamics 365 Business Centralを使用しています。 当...

- 質問181 会社の要件を満たす統合ソリューションを提案する必要があります

- 質問182 ある製造業者はDynamics 365 Business Centralを使用しています...

- 質問183 ある銀行がDynamics 365 Business Centralを導入しようとしてい...

- 質問184 ある企業がDynamics 365 Business Centralを導入しようとしてい...

- 質問185 現地通貨の金額は、必ず小数点以下3桁まで表示しなければならな

- 質問186 企業の買掛金部門は、月を通して仕入請求書を処理します。仕入先

- 質問187 Microsoft Dynamics 365 Business Centralで新しいアイテムを作...

- 質問188 会計士が、財務諸表と勘定科目表の残高との間に矛盾を発見した。

- 質問189 営業担当者向けのプロセスを作成する必要があります。 どうすれ

- 質問190 請求書送信の要件を満たすようにシステムを設定する必要がありま

- 質問191 既存の販売注文の処理方法について、会社に助言する必要がありま

- 質問192 事業部門ごとに収益性を報告する必要があります。 システムの設

- 質問193 企業は、購買担当者がDynamics 365 Business Centralに送信する...

- 質問194 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問195 ある企業がDynamics 365 Business Centralを導入する。 データベ...

- 質問196 企業の買掛金部門は、月を通して仕入請求書を処理します。仕入先

- 質問197 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問198 請求書送信の要件を満たすようにシステムを設定する必要がありま

- 質問199 経理部門の売掛金利用者から報告された問題を解決する必要があり

- 質問200 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問201 Dynamics 365 Business Centralで、新規顧客と新規品目の設定を...

- 質問202 ある企業がDynamics 365 Business Centralを導入する。 会社は、...

- 質問203 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問204 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問205 営業部門の要件を満たすように、Business Centralを設定する必要...

- 質問206 Microsoft Dynamics 365 Business Centralで新しいアイテムを作...

- 質問207 あなたはクライアント向けにDynamics 365 Business Centralを導...

- 質問208 新しいジャーナルテンプレートを設定する必要があります。 何を

- 質問209 監査担当者の要求を満たすように、発注プロセスを設定する必要が

- 質問210 Dynamics 365 Business Centralで、注文数量よりも多い数量の商...

- 質問211 数量100個の販売注文があります。 販売注文から50個の商品を出荷...

- 質問212 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問213 顧客の支払い処理に関する問題を修正する方法を、売掛金管理部門

- 質問214 経理マネージャーは、勘定科目一覧表を提供します。 経理マネー

- 質問215 販売時の割引を設定する必要があります。 どの3つの行動を順番に...

- 質問216 販売割引を表示するようにシステムを設定する必要があります。

- 質問217 あなたは顧客のために新しい会社を設立しようとしています。 顧

- 質問218 あなたは会社の売上請求書作成プロセスを完了します。 設定を検

- 質問219 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問220 営業部門の要件を満たすように、Business Centralを設定する必要...

- 質問221 あなたは会社向けに販売モジュールを設定します。マネージャーは

- 質問222 注文入力の問題を解決する必要があります。 各アクションはどの

- 質問223 ある企業がDynamics 365 Business Centralを使用しています。あ...

- 質問224 顧客の支払い条件の値を選択する必要があります。 どの値を使用

- 質問225 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問226 勘定科目一覧ページのフィルタリングされたビューを作成していま

- 質問227 レポート機能を設定する必要があります。 どうすればよいですか

- 質問228 ある顧客がDynamics 365 Business Centralの導入を計画している...

- 質問229 ある企業はDynamics 365 Business Centralを使用しています。 顧...

- 質問230 あなたは会計部門の一般仕訳帳とバッチ処理を設定しています。

- 質問231 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問232 あなたは会社向けに販売モジュールを設定します。マネージャーは

- 質問233 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問234 あなたは、Dynamics 365 Business Centralにおける購入返品業務...

- 質問235 ある企業がDynamics 365 Business Centralを導入する。 同社は仕...

- 質問236 Dynamics 365 Business Centralで、注文数量よりも多い数量の商...

- 質問237 事業部門ごとに収益性を報告する必要があります。 システムの設

- 質問238 新しい会計年度を設定し、投稿を制限する必要があります。 どの

- 質問239 営業担当者と地域が歩合給の要件を満たすためには、制限を設ける

- 質問240 数量100個の販売注文があります。 販売注文から50個の商品を出荷...

- 質問241 企業の買掛金部門は、月を通して仕入請求書を処理します。仕入先

- 質問242 ある企業がBusiness Centralを使用している。 ユーザーが誤って...

- 質問243 会社の受注処理要件を満たすようにワークフローを設定する必要が

- 質問244 ある企業はDynamics 365 Business Centralを使用しています。営...

- 質問245 あなたは、ある企業向けにDynamics 365 Business Centralを導入...

- 質問246 お客様のネットワークには、contoso という名前の単一ドメインの...

- 質問247 営業担当者と地域が歩合給の要件を満たすためには、制限を設ける

- 質問248 未払いの仕入請求書が複数あります。これらの請求書は全額取り消

- 質問249 あなたは顧客向けにDynamics 365 Business Centralを導入してい...

- 質問250 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問251 監査担当者の要求を満たすように、発注プロセスを設定する必要が

- 質問252 ある企業はDynamics 365 Business Centralを使用しています。 購...

- 質問253 同社はDynamics 365 Business Centralを使用しています。コスト...

- 質問254 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問255 あなたは、Dynamics 365 Business Centralでアイテムを設定する...

- 質問256 企業に対し、システム上で発注書を処理する方法を指示する必要が

- 質問257 あなたは、1つのDynamics 365 Business Centralデータベース内で...

- 質問258 あなたは顧客向けにDynamics 365 Business Centralを導入してい...

- 質問259 支払い登録の設定が完了しました。以下のオプションが有効になり

- 質問260 ある銀行がDynamics 365 Business Centralを導入しようとしてい...

- 質問261 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問262 あなたはクライアントのために新しい会社を設立します。クライア

- 質問263 あなたは顧客のために新しい会社を設立します。顧客は、勘定科目

- 質問264 販売割引を表示するようにシステムを設定する必要があります。

- 質問265 発注書の割引と履歴を設定する必要があります。 どうすればよい

- 質問266 ある企業はDynamics 365 Business Centralを使用しています。こ...

- 質問267 要件を満たし、問題を解決するには、Business Centralで在庫設定...

- 質問268 営業部門に対し、計上済みの売上請求書を修正する方法を研修する

- 質問269 会計士が、財務諸表と勘定科目表の残高との間に矛盾を発見した。

- 質問270 Dynamics 365 Business Centralで承認ワークフローを設定してい...

- 質問271 お客様向けに Dynamics 365 Business Central を導入しています...

- 質問272 ある銀行がDynamics 365 Business Centralを導入しようとしてい...

- 質問273 ある企業はDynamics 365 Business Centralを使用しています。 支...

- 質問274 ある銀行がDynamics 365 Business Centralを導入しようとしてい...

- 質問275 コスト調整に関する懸念に対処するために、システムを設定する必

- 質問276 企業は、購買担当者がDynamics 365 Business Centralに送信する...

- 質問277 ある企業はDynamics 365 Business Centralを使用しています。 同...

- 質問278 ある企業はDynamics 365 Business Centralを使用しています。 当...

- 質問279 ある企業がDynamics 365 Business Centralを使用しています。購...

- 質問280 ある制作会社がDynamics 365 Business Centralを導入しようとし...

- 質問281 ある企業がMicrosoft 365にユーザーを追加します。 既存のユーザ...

- 質問282 あなたはDynamics 365 Business Centralを導入しようとしていま...

- 質問283 Microsoft Dynamics 365 Business Centralで新しいアイテムを作...

- 質問284 現地通貨の金額は、必ず小数点以下3桁まで表示しなければならな

- 質問285 ある企業はDynamics 365 Business Centralを使用しています。 仕...

- 質問286 Dynamics 365 Business Centralで新しいアイテムを設定していま...

- 質問287 企業の買掛金部門は、月を通して仕入請求書を処理します。仕入先

- 質問288 調整に関する問題を解決する必要があります。 セットアップを完

- 質問289 ある企業がDynamics 365 Business Centralを導入しました。仕入...

- 質問290 ある企業はDynamics 365 Business Centralを使用しています。 会...

- 質問291 仕入先への支払明細を作成するために、「仕入先支払提案」バッチ

- 質問292 未払いの仕入請求書が複数あります。これらの請求書は全額取り消

- 質問293 ある企業はDynamics 365 Business Centralを使用しています。 仕...

- 質問294 あなたは顧客のために新しい会社を設立しました。 顧客から、マ

- 質問295 あなたは企業向けにDynamics 365 Business Centralを構成してい...

- 質問296 注:この問題は、同じシナリオを提示する一連の問題の一部です。

- 質問297 あなたは、Dynamics 365 Business Centralでアイテムを設定する...

- 質問298 あなたは顧客のために新しい会社を設立します。顧客は、勘定科目

- 質問299 卸売顧客の売掛金勘定に計上するようにシステムを設定する必要が

- 質問300 ある企業はDynamics 365 Business Centralを使用しています。 支...