有効的な8010問題集はJPNTest.com提供され、8010試験に合格することに役に立ちます!JPNTest.comは今最新8010試験問題集を提供します。JPNTest.com 8010試験問題集はもう更新されました。ここで8010問題集のテストエンジンを手に入れます。

8010問題集最新版のアクセス

「242問、30% ディスカウント、特別な割引コード:JPNshiken」

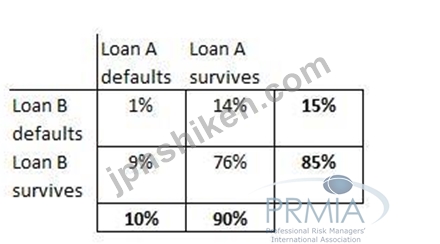

ポートフォリオには、AとBの2つのローンがあり、それぞれ100万ドルの価値があります。ローンAのデフォルトの確率は10%で、ローンBのデフォルトの確率は15%です。両方のローンが一緒にデフォルトになる確率は1%です。ポートフォリオの期待損失を計算します。

正解:B

説明

この質問に答える最も簡単な方法は、予想される損失とは無関係であるため、デフォルトの同時確率を無視することです。デフォルトの同時確率は損失のボラティリティに影響しますが、予想される金額には影響しません。それについて考える1つの方法は、分散がリスク(つまり標準偏差)を減らす資産ポートフォリオを考えることですが、期待収益はポートフォリオの期待収益の平均に他なりません。ポートフォリオの期待収益がボラティリティや相関(これらは標準偏差に影響を与える)の影響を受けないのと同様に、デフォルトの同時確率は期待損失に影響を与えません。したがって、このポートフォリオの予想損失は、単純に$ 1mx 10%+ $ 1mx 15%=$250,000です。

これは、次のように同時確率分布のレンズからも見ることができます。

このポートフォリオには4つの可能性があります。

-ローンAのみのデフォルト:100万ドルの損失:9%の確率

-ローンBのデフォルトのみ:100万ドルの損失:14%の確率

-ローンAとBの両方のデフォルト:200万ドルの損失:1%の確率

-AとBのどちらもデフォルトではありません:$ 0mの損失:76%の確率

したがって、ポートフォリオの予想損失は($ 1mx 9%)+($ 1mx 14%)+($ 2mx 1%)+($ 0mx 76%)

250,000ドル。

(注:上記の表はどのように計算されますか?合計(10%、90%、15%、85%)が最初に入力されます。左上のセル(デフォルトのAとBの両方)は1%として指定されます。合計がわかっているので、残りのセルを計算します。)

この質問に答える最も簡単な方法は、予想される損失とは無関係であるため、デフォルトの同時確率を無視することです。デフォルトの同時確率は損失のボラティリティに影響しますが、予想される金額には影響しません。それについて考える1つの方法は、分散がリスク(つまり標準偏差)を減らす資産ポートフォリオを考えることですが、期待収益はポートフォリオの期待収益の平均に他なりません。ポートフォリオの期待収益がボラティリティや相関(これらは標準偏差に影響を与える)の影響を受けないのと同様に、デフォルトの同時確率は期待損失に影響を与えません。したがって、このポートフォリオの予想損失は、単純に$ 1mx 10%+ $ 1mx 15%=$250,000です。

これは、次のように同時確率分布のレンズからも見ることができます。

このポートフォリオには4つの可能性があります。

-ローンAのみのデフォルト:100万ドルの損失:9%の確率

-ローンBのデフォルトのみ:100万ドルの損失:14%の確率

-ローンAとBの両方のデフォルト:200万ドルの損失:1%の確率

-AとBのどちらもデフォルトではありません:$ 0mの損失:76%の確率

したがって、ポートフォリオの予想損失は($ 1mx 9%)+($ 1mx 14%)+($ 2mx 1%)+($ 0mx 76%)

250,000ドル。

(注:上記の表はどのように計算されますか?合計(10%、90%、15%、85%)が最初に入力されます。左上のセル(デフォルトのAとBの両方)は1%として指定されます。合計がわかっているので、残りのセルを計算します。)

- 質問一覧「88問」

- 質問1 信用リスクモデリング(CreditRisk +)への数理的アプローチに当...

- 質問2 Bank Holding Company(BHC)は、投資銀行とリテール銀行に投資...

- 質問3 比較パフォーマンスの尺度としての株主資本利益率に関する重要な

- 質問4 EVTを使用して損失分布のテールをモデル化しようとするリスクア...

- 質問5 次のうち、カウンターパーティリスクが大きいのはどれですか。10...

- 質問6 銀行の3つの相関のないビジネスユニットのスタンドアロンの経済

- 質問7 次のうち、バリューアットリスクに対する正当な批判はどれですか

- 質問8 次のうち、「コヒーレント」リスク尺度の特性と見なされるものは

- 質問9 債務ポートフォリオの完全な想定価値が1億ドル、1年の期待値が85...

- 質問10 銀行は社債のポートフォリオを保有しています。社債のスプレッド

- 質問11 正の相関があることがわかっている資産のグループの場合、資産が

- 質問12 Eが1年の終わりのローンポートフォリオの期待値を示し、Uが99%...

- 質問13 信用リスクモデリングへのCreditPortfolioViewアプローチでは、...

- 質問14 バーゼルIIの下でオペレーショナルリスク資本を計算するための標...

- 質問15 会社Aは、額面1億ドル、98ドルで販売された債券を発行します。銀...

- 質問16 バーゼルIIごとのオペレーショナルリスクの定義には、次のうちど...

- 質問17 従来の会計ベースの測定とは対照的に、リスク調整されたパフォー

- 質問18 AとBが2つの債務証券である場合、次のうち正しいものはどれです...

- 質問19 次のうち、住宅ローンのポートフォリオを保有することから銀行が

- 質問20 弾丸債と償却ローンは、同じ満期で同じ元本で同時に発行されます

- 質問21 次のうち、ある種のリスク感度の尺度ではないものはどれですか?

- 質問22 次のうちどれがスプレッドプレミアムパズルの最も良い説明です:

- 質問23 オペレーショナルリスク資本の計算に関して、バーゼルIIアコード...

- 質問24 バーゼルIIフレームワークの下で分類された個人を特定できるクラ...

- 質問25 企業の発行者の場合、市場の暗黙のデフォルト確率を計算するため

- 質問26 エラー率が10ベーシスポイントで1日15,000トランザクションを処...

- 質問27 リスク加重資産の内部格付けベースのアプローチでは、次のパラメ

- 質問28 派生契約には、負の現在の交換価値があります。次の説明のうち、

- 質問29 1年で満期となるゼロクーポン社債のデフォルト確率は5%で、利回...

- 質問30 職場での身体的危害による従業員からの訴訟による損失は、バーゼ

- 質問31 Fが企業の債務の額面価格、Vがその資産の価値、Eが株式の市場価...

- 質問32 次のうち、バーゼル合意で指定されている「3本の柱」の1つではな...

- 質問33 ポートフォリオには、AとBの2つのローンがあり、それぞれ100万ド...

- 質問34 特定のVaR見積もりでのクレジットポートフォリオの予期しない損...

- 質問35 エクスポージャーの信用リスクの価格を設定する場合、次のうちど

- 質問36 格付けを割り当てる際に格付け機関が対象とする目標は次のうちど

- 質問37 次のうち、基礎となる事業単位に経済資本を割り当てるために使用

- 質問38 4年間の証券のデフォルトの累積確率は11.47%です。5年目の証券...

- 質問39 次の説明のうち正しいものはどれですか? I.リスクガバナンス構...

- 質問40 次の式のどれが、新しいポジション「m」がポートフォリオに追加

- 質問41 低重大度の高頻度リスクと比較した場合、中重大度の中頻度リスク

- 質問42 バーゼルIIの運用上の損失イベントの種類の定義によると、詐欺、...

- 質問43 借り手の年間デフォルトハザード率が10%の場合、5年の終わりに...

- 質問44 社債の場合、次の説明のうち正しいものはどれですか。 I.クレジ...

- 質問45 次のうち、AltmanのZスコアを最もよく表しているのはどれですか...

- 質問46 基本的な指標の下でオペレーショナルリスク資本を計算するために

- 質問47 ポートフォリオには2つの債券があり、それぞれの市場価値は5,000...

- 質問48 オペレーショナルリスクをモデル化するために外部損失データを活

- 質問49 次のうち、KMVムーディーズの信用リスクへのアプローチの下で予...

- 質問50 評価の勢いがないことに関する仮定は、次のように呼ばれます。

- 質問51 バーゼルの枠組みによれば、資産の上方再評価から生じる準備金は

- 質問52 ISDA MAの下で、当事者の破産に適用されるネッティングを最もよ...

- 質問53 次のうち正しいものはどれですか。 I.ポートフォリオのすべての...

- 質問54 モンテカルロベースのVaR計算に関して、正しい説明は次のうちど...

- 質問55 デフォルト可能な債券のCDSレートは、次の式のいずれかで概算さ...

- 質問56 銀行は住宅購入者に100万ドルのローンを提供し、現在150万ドル相...

- 質問57 オペレーショナルリスク資本を計算するための標準化されたアプロ

- 質問58 信用リスクのCreditPortfolioViewモデルでは、デフォルトの条件...

- 質問59 1年間の証券のデフォルトの確率は3%です。6か月以内にデフォル...

- 質問60 架空のUoMの場合、重複しない2つのデータセットの損失数はそれぞ...

- 質問61 次のうち、「リスク機能」の説明に最も近いものはどれですか?

- 質問62 リスク管理機能は、次のように構成するのが最適です。

- 質問63 オペレーショナルリスク資本を決定するための標準化されたアプロ

- 質問64 次の信用リスクモデルのうち、信用リスクを評価するための失業、

- 質問65 次のうち、運用リスク資本を計算するためにバーゼルIIフレームワ...

- 質問66 オペレーショナルリスク資本を決定するための基本的な指標アプロ

- 質問67 次の説明のうち正しいものはどれですか。 I.信用格付け機関から...

- 質問68 会社Aは、額面1億ドルの債券を発行し、発行時に98ドルで売却しま...

- 質問69 平均リターンがゼロであると仮定した場合、99%の信頼水準でのポ...

- 質問70 与えられた平均に対して、オペレーショナルリスクイベントが依存

- 質問71 期待デフォルト頻度(EDF)を計算するためのKMVムーディーズのア...

- 質問72 次の信用リスクモデルのうち、信用リスクを評価するために信用格

- 質問73 信用リスクに関するランダムな回収率は、以下を使用してモデル化

- 質問74 オペレーショナルリスク損失イベントの損失重大度の分布は、通常

- 質問75 社債のデフォルトの累積確率は、初年度は20%、2年目は45%です...

- 質問76 次のうち、破産した状況で債務の優先順位の順に正しく並べられて

- 質問77 次のうち、経済資本を最もよく表しているのはどれですか?

- 質問78 次のうち、貸し手機関が直面している信用リスクに影響を与えない

- 質問79 次の説明のうち正しいものはどれですか。 I.信用リスクとカウン...

- 質問80 次のリスクと理由のうち、運用リスクモデリングでシナリオ分析を

- 質問81 運用上の損失の重大度の分布は、シナリオからの4つのデータポイ

- 質問82 エクイティインデックスオプションのポジションの潜在的なリスク

- 質問83 個人顧客からのローンの要求を検討する場合、銀行が検討するのに

- 質問84 重大度の推定のためにモデル空間から適切なモデルを選択するため

- 質問85 次のうち、銀行にとってよりリスクの高いエクスポージャーを表す

- 質問86 企業のデフォルトのハザード率が10%で、無リスク金利に対するそ...

- 質問87 次の説明のうち正しいものはどれですか。 I.事前決済リスクとは...

- 質問88 他のすべては同じままで、2人の債務者間のデフォルトの同時確率