CDは、1月1日に1,200,000クローナの現金対価で、FGの株式資本の100%を取得しました。

20X7。

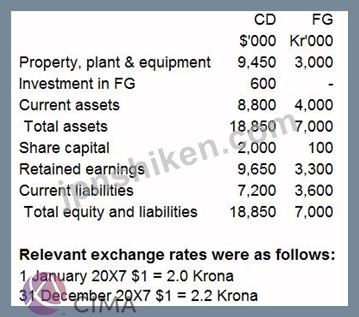

買収日におけるFGの利益剰余金は80万クローナでした。CDは国Aで運営されており、その機能通貨と表示通貨は$です。FGは国B全体に配置され、取引されており、その機能通貨はクローナ(Kr)です。

CDには他の子会社はありません。のれんはこれまで減損を受けていませんでした。

20X7年12月31日現在の両事業体の財政状態計算書からの要約データを以下に示します。

20X7年12月31日現在の連結目的でFGの財政状態計算書をCDの表示通貨に換算する際の、IAS第21号「外国為替レートの変動の影響」の正しい適用は次のうちどれですか。

20X7。

買収日におけるFGの利益剰余金は80万クローナでした。CDは国Aで運営されており、その機能通貨と表示通貨は$です。FGは国B全体に配置され、取引されており、その機能通貨はクローナ(Kr)です。

CDには他の子会社はありません。のれんはこれまで減損を受けていませんでした。

20X7年12月31日現在の両事業体の財政状態計算書からの要約データを以下に示します。

20X7年12月31日現在の連結目的でFGの財政状態計算書をCDの表示通貨に換算する際の、IAS第21号「外国為替レートの変動の影響」の正しい適用は次のうちどれですか。